内部収益率(IRR)完全ガイド:中小企業が投資判断で迷わないための実践知

導入——IRRは「投資の合格ライン」を数値で示す

「新しい設備に1000万円を投じるべきか」「ECサイトの刷新に500万円かけて回収できるか」。経営の現場では、投じたお金が本当に増えるのかを、素早く・客観的に判定する仕組みが欠かせません。

その代表指標が内部収益率(IRR: Internal Rate of Return)です。IRRは、投資から見込める将来キャッシュフロー(CF)の現在価値合計が、初期投資額の現在価値と等しくなる割引率のこと。言い換えれば、NPV(正味現在価値)がゼロになるときの利率です。

この記事では、中小企業・個人事業主の方向けに、定義→計算→実務での使い方→落とし穴→型化までを一気通貫で解説します。読み終える頃には、自社の投資案件をIRRで素早く採否判定できるようになります。

IRRとは何か:数式と直感

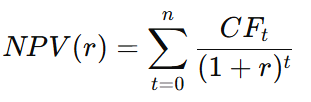

定義(フォーミュラ)

投資時点を0期とし、初期投資(マイナスCF)を CF0、以降の各期のキャッシュフローを CFt、割引率を rr とすると、

IRRは NPV(r)=0NPV(r)=0 を満たす rr です。

直感(なぜ“利回り”のように使えるのか)

IRRは、そのプロジェクトが内在的に生み出す収益率を示す値。したがって、資本コスト(資金調達コスト、WACCや社内ハードルレート)よりIRRが高ければ投資すべき、下回れば見送りが基本方針になります。

関連指標との関係:IRRだけで決めてはいけない理由

- NPV(正味現在価値):金額ベースの価値増分。企業価値に直接効く。理論的にはNPV最大案が最適。

- IRR:利回りベースで直感的に比較しやすい。資本コストとの比較が容易。

- 回収期間(Payback):資金回収の速さを重視。資金繰り視点で有用だが、回収後のCFを無視。

- PI(収益性指数):投資1円あたりの価値増分。資金制約下の優先順位付けに便利。

実務では、NPV×IRR×回収期間を三点セットで見るのが安全。IRRは強力ですが、単独判断はリスクがあります。

ステップでわかるIRR計算

① キャッシュフローを設計する

- 初期投資:設備費、初期設定費、構築費など(マイナス)

- 営業CF:売上−変動費−固定費±運転資金増減−税金

- 終価・売却益:最終期の残存価値・売却代金(プラス)

- 補助金・助成金:入金時点のCFにプラス計上

- 減価償却:CFでは非現金費用。税金計算を通じて間接的にCFへ反映

② 例題:シンプルな設備投資

- 初期投資:−1,000,000円

- 1年目CF:+300,000円

- 2年目CF:+300,000円

- 3年目CF:+700,000円(3年目の営業CF30万円+売却40万円の合計とする)

このときIRRは、次の方程式の解です。

試算(NPVの符号を追う)

- r=10%:NPVは+約25,591円→ まだプラス

- r=12%:NPVは+約5,261円 → ほぼゼロに近い

- r=13%:NPVは−約14,434円→ マイナスに転じた

→ したがってIRRは12%台前半。数値解で約12.26%(約12%と表現しても実務上支障なし)。

判断:IRRが社内のハードルレート(例:資本コスト8〜10%)より高ければ採用が妥当。

IRRの強みと弱み(落とし穴に要注意)

強み

- 利回り表示で直感的:経営会議で共有しやすい。

- 資本コストとの比較が容易:投資採否の基準化に向く。

- プロジェクト横断の比較に強い:複数案の優先順位づけがしやすい。

弱み・落とし穴

- 再投資仮定:IRRは中間CFをIRRと同率で再投資できると暗黙仮定。現実と乖離しやすい。

→ 対策:MIRR(修正内部収益率)を併用し、再投資利率(安全利回り等)と資金調達利率を明示。 - 複数IRR問題:CFの符号が複数回変化する案件(例:環境投資で途中大規模修繕)ではIRRが複数個存在する可能性。

→ 対策:NPVで主判断、必要に応じてMIRRやXIRRで補強。 - 規模の違い:IRRは小規模・高回転案件が有利に見えやすい。**絶対額(NPV)**が小さくてもIRRが高いケースに要注意。

→ 対策:NPVで企業価値貢献額を必ず確認。 - 期間の違い:期間が短いほどIRRが高く出やすい。

→ 対策:投資期間の整合性をそろえて比較。 - 資金繰り無視:IRRは収益性指標であって資金繰りの山谷は直接は示さない。

→ 対策:月次キャッシュフロー表と回収期間で資金繰りを別管理。 - インフレ・為替・価格変動:前提のズレでIRRは大きく変動。

→ 対策:シナリオ分析(楽観/標準/悲観)・感度分析でロバスト性を点検。

実務での使い方:意思決定を「型化」する

① ハードルレート(最低許容利回り)を先に決める

- WACC(加重平均資本コスト)や社内要求利回りを明示。

- 借入中心の企業でも、**自己資本の期待リターン(機会費用)**を忘れずに。

② 案件票テンプレ(会議で一発合意しやすい形)

- 案件概要(目的・代替案・前提条件)

- 投資額(内訳・初期+追加投資)

- 営業CF(売上・原価・販管費・税金・運転資金)

- 回収期間・IRR・NPV・PI

- シナリオ(悲観/標準/楽観の各IRR/NPV)

- 主要リスクと対応策(代替部材、価格転嫁、保守契約、出口価値)

- 資金繰り推移(月次キャッシュ視点)

③ 感度分析(“どこが効くか”を数分で把握)

例)販売数量±10%・販売単価±5%・原材料±10%・初期投資±10%

→ IRRとNPVの変化量を棒グラフで並べ、経営レバー(最重要ドライバー)を特定。

④ 補助金・助成金の扱い

- 採択見込み前:保守的にゼロ見込みで試算し、採択時はCFに加算して再評価。

- 入金時期:XIRRで日付を入れ、資金繰り効果も別途確認。

⑤ 借入・リースの扱い

- プロジェクトの**自由CF(FCF)**で評価するのが理想(資金調達の影響を分離)。

- 実務簡便法として、実際の入出金ベースでIRRを出し、WACCや金利との比較を併用する運用も多い。

- いずれにせよ、評価の前提(FCFベースか入出金ベースか)を議事に明記。

⑥ MIRR(修正内部収益率)で再投資仮定を現実化

- 再投資利回りを安全資産利回りや社内平均投資利回りに置き換えて算定。

- IRRより保守的で現実的な判断がしやすくなる。

よくある質問(FAQ)

Q1. IRRと銀行の貸出金利を直接比較してよい?

直接比較は不十分。銀行金利は調達コストの一部であり、自己資本コストを含むWACCと比較するのが筋です。少なくとも社内ハードルレートと比較してください。

Q2. 年途中に大きな入出金がある。どう計算する?

**XIRR(不規則期日対応)**を使います。分割納入・補助金入金・売却代金の入金日など、日付を正しく反映させると判断精度が上がります。

Q3. 赤字年があるとIRRは下がる?

一般に初期のマイナスが深いほどIRRは低下します。ただし、後半の大型CF(売却益や爆発的成長)で挽回可能。NPVと併読が鉄則。

Q4. スタートアップ的な不確実案件はどう扱う?

- 前提(単価・数量・成長率)のシナリオ化と感度分析を必須化。

- IRR一本足ではなく、オプション価値(段階投資、打ち切りオプション)も検討材料に。

Q5. 税金や減価償却はどう入れる?

- 減価償却は非現金費用なので、**税効果(税負担軽減)**を通じてCFに効きます。

- 実務では税前営業利益→税金→税引後利益+減価償却=営業CFの流れで組み立てると整然。

チェックリスト(配布用メモ)

- ハードルレート(WACC/社内要求利回り)を先に設定

- CFは初期投資/営業CF/運転資金/終価/補助金を網羅

- IRR・NPV・回収期間・PIの四点セットで評価

- XIRRで不規則日付に対応

- シナリオ&感度分析を必ず添付

- 再投資仮定のMIRRも参考値として提示

- 評価前提(FCFベースか入出金ベースか)を議事に明記

まとめ——“早く・正しく・納得感のある”投資判断へ

IRRは、投資の収益力を1本の利回りに凝縮できる強力な指標です。

ただし、NPV・回収期間・PIとの併用、XIRR/MIRRの適切な活用、シナリオ&感度分析による前提リスクの可視化が揃って初めて、投資判断は速く・強くなります。

今日から、案件票にIRR/NPV/回収期間を標準搭載し、ハードルレートとの比較で合否判定を型化しましょう。

[監修:社会保険労務士・中小企業診断士、島田圭輔]

無料メール相談のご案内

私たちは、中小企業に特化したパートナーとして、補助金、助成金、労務相談、労働・社会保険相談および経営改善といった労務・経営サポートを提供しています。現在、「無料メール相談」を実施中です。

貴社の強みを再発見し、貴社の課題を一緒に解決しましょう。